2017, el año en que las ‘tech’ dibujaron la estrategia de las corporaciones tradicionales

Los sectores financiero, inmobiliario y asegurador se vieron obligados a trazar una transformación digital necesaria para sobrevivir en el nuevo entorno tecnológico. Fintech, proptech e insurtech revolucionaron sus respetivos ecosistemas este año.

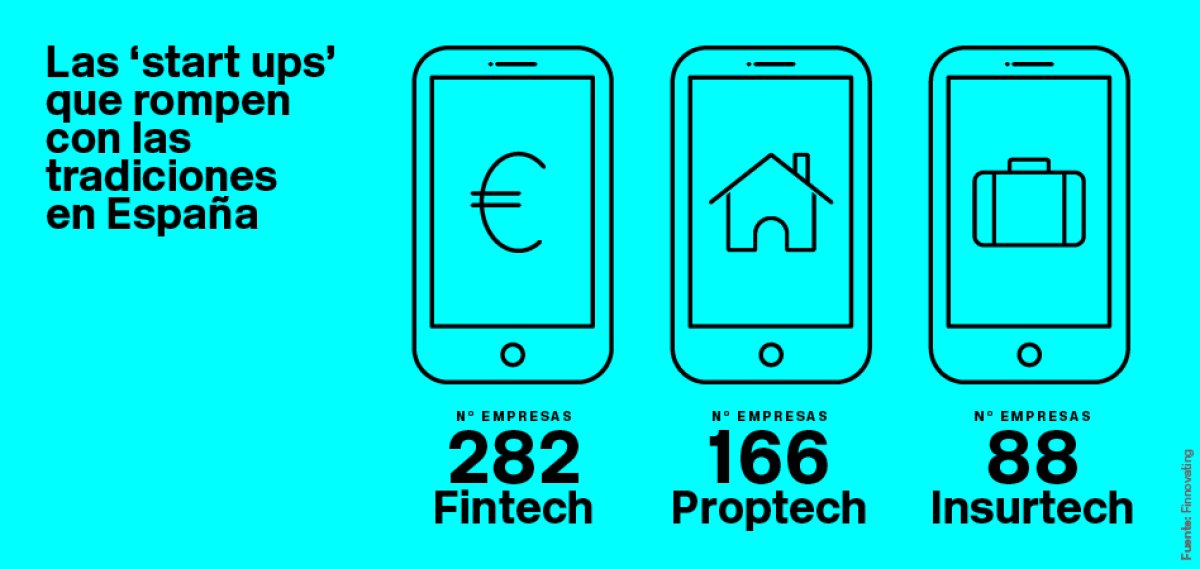

En 2017 se encendieron las alarmas en las empresas tradicionales ante la irrupción de las tech. Las compañías fintech, proptech e insurtech pusieron patas arriba las estrategias de las grandes corporaciones, que se vieron obligadas este año a trazar nuevos rumbos hacia la digitalización. La transformación tecnológica cobró más importancia que nunca en los sectores financiero, inmobiliario y asegurador.

Las fintech, empresas que basan su modelo de negocio en la oferta de servicios financieros a través de las tecnologías de la información y la comunicación, presumieron en 2017 de estimular a los bancos a acelerar sus procesos de digitalización. Es más, lograron que se unieran a ellas: el 45% de las entidades financieras tradicionales reconoció tener algún tipo de acuerdo con compañías fintech y ocho de cada diez aseguraron que aumentarán el número de alianzas en los próximos tres a cinco años, de acuerdo con el Informe Fintech 2017 de la consultora PwC.

Fue el caso de empresas como Kantox, que en diciembre cerró un acuerdo venture debt con Silicon Valley Bank (SVB), entidad inversora en proyectos de rápido crecimiento en los sectores de software e Internet. La previsión de los directivos de la banca es vincularse cada vez más con las fintech para expandir su cartera de productos y servicios. En ese aspecto, los empresarios bancarios esperan que sus inversiones en estas compañías tecnológicas les generen un retorno del 20%.

El 45% de las entidades financieras tradicionales reconoció tener algún acuerdo con las ‘fintech’

Alemania, Bélgica y Holanda es donde mayor disposición muestran las entidades financieras para llevar a cabo esta clase de acuerdos: casi el 70% de los bancos colaboran con una fintech. Por esta razón, la empresa española Novicap prevé embarcarse hacia el mercado holandés, así como a Estados Unidos, en 2018. La fintech entró en beneficios el pasado octubre, logrando el ansiado break even en menos de tres años desde que fue lanzada, una muestra del crecimiento acelerado que viven estas empresas.

Ante la nueva competencia, bancos como BBVA, Santander, CaixaBank y Evo decidieron reinventarse y redirigir sus modelos de negocio hacia el nuevo entorno digitalizado. BBVA invirtió este año 800 millones de euros para esta conversión; se trata de una de las entidades financieras con mayor visión digital del sector: “queremos convertirnos en los Amazon o Netflix de la banca”, aseguró Francisco González, presidente de BBVA, el pasado octubre. La entidad española engordó su negocio en 2017 con la adquisición de la fintech mexicana Openpay en abril; el pasado año, el grupo se hizo con la start up finlandensa Holvi, y en 2015 con el 29,5% de Atom, el primer banco exclusivamente móvil de Reino Unido.

Por su parte, Banco Santander destinó este año cerca de 1.300 millones de euros en la implantación de tecnologías como la inteligencia artificial, el Internet de las Cosas, el big data y el blockchain. En su periplo hacia la digitalización, Openbank, la filial de Santander dedicada a la banca online, sufrió una reconversión el pasado junio, dejando atrás el negocio físico y pasando a estar compuesta únicamente por sucursales digitales y una infraestructura alojada totalmente en la nube.

Un caso muy similar es el que vivió Evo Banco en 2017, que en octubre cerró 39 oficinas en España en pleno viraje hacia los servicios online, quedándose sólo con cinco sucursales y despidiendo al 90% de su plantilla. Desde la entidad aseguraron que sólo el 5% de sus clientes se dirigen presencialmente a las sucursales. Según PwC, la gran mayoría de los bancos coinciden en que los servicios de pago, las transferencias de fondos y la gestión de las finanzas son servicios que sus clientes ya han traspasado al entorno digital.

La convulsión de los cimientos del ‘real estate’

Otro sector que se vio altamente influido en 2017 por la irrupción del negocio digital fue el real estate. Las tecnológicas del sector inmobiliario, llamadas proptech, marcaron las pautas que recogerían más tarde las grandes corporaciones de la industria para no verse derrumbadas por la digitalización. Fue el caso de Inmobiliaria Colonial, que este año comenzó a analizar la construcción de “un instrumento estructurado para poder participar activamente en proyectos proptech”, explicó Aleix Valls, asesor digital senior de la empresa desde el pasado agosto, a Kippel01.

En España hay 166 start ups especializadas en proptech, según un estudio de Finnovating. “Es un sector relativamente pequeño y a nivel europeo tampoco es un mercado que esté representado por muchísimas start ups de un gran volumen de inversión”, indicó Valls. No obstante, el directivo reconoció que este mercado sólo puede “ir a más porque la densidad digital es cada vez más elevada”.

El 70% de las empresas ‘proptech’ apenas tiene más de tres años de vida

La mayoría de estas empresas están desarrolladas y basadas en Madrid y Barcelona, donde se concentra el 78% del mercado. Es decir, ocho de cada diez proptech han nacido en las dos grandes ciudades del país. Asimismo, el crecimiento del sector está siendo vertiginoso, puesto que el 70% de ellas no tienen más de tres años de vida.

Prueba de ello se situó este 2017 en la actividad de empresas proptech como Housers, que abrió delegación el pasado abril en Italia y Portugal y prevé cerrar el año con cincuenta millones de inversión. La compañía, una de las principales corporaciones de la financiación inmobiliaria a través de su plataforma digital de crowdfunding, tiene previsto entrar en tres nuevos países europeos en 2018 con el objetivo de alcanzar los 200 millones de euros de inversión durante el próximo ejercicio.

La consultora Aguirre Newman fue otra compañía del sector que abrazó el proptech en 2017. La empresa lanzó en febrero una división especializada en esta industria llamada Aguirre Newman Digital. Por su parte, Lemonkey, lanzada en junio por Housers y con Aguirre Newman Digital en su accionariado, consiguió abrir oficinas en cuatro ciudades de España en apenas dos meses. Además, la inmobiliaria low cost abrió su primera ronda de financiación, de 300.000 euros, en noviembre.

Al igual que en el entorno fintech, las empresas proptech crecen rápidamente. Según Finnovating, el 42% de las start ups del sector esperan atraer más clientes a su negocio, con un 27% que pone como primer punto el cerrar acuerdos con patrocinadores, dejando en un 18% las empresas que buscarán en 2018 obtener más capital para una próxima ronda. Se trata, por tanto, de una industria en plena eclosión, aunque con un mayor camino recorrido respecto al sector insurtech.

La revolución ‘inmadura’ del ‘insurtech’

Las compañías de seguros también afrontaron en 2017 un proceso de digitalización necesario para no verse engullidos por el ecosistema tecnológico. El 60% de las aseguradoras llevaron a cabo algún cambio en su estructura para acercarse al sector digital gracias a la adopción masiva del smartphone, según el informe Tecnologías exponenciales: oportunidades, retos y realidades para el desarrollo de seguro realizado por Icea en colaboración con Indra.

En este caso, se trata de una conversión digital lenta. La compañía de seguros Mapfre apenas empezó este año a analizar la posibilidad de crear una aseguradora digital sanitaria. El calendario para desarrollar esta iniciativa, denominada Salud Digital, no establece una fecha concreta para su lanzamiento, pero podría estar lista en meses, posiblemente en la primera mitad de 2018.

Las aseguradoras afrontarán las amenazas cibernéticas a través de la creación de un ‘pool’ de coberturas

La falta de talento y de presupuesto se alzan como los principales escollos para las aseguradoras para afrontar la adopción de la tecnología proptech, según Icea. También lo es ciberseguridad, por esa razón las empresas de seguros decidieron en diciembre afrontar esta clase de amenazas mediante la creación de un pool para cubrir los ataques cibernéticos.

El proceso para la creación de estas nuevas pólizas se encuentra en una fase temprana, el camino no está fijado y las alternativas que están encima de la mesa son variadas. El pasado julio, las aseguradoras se reunieron con la patronal Unespa para dibujar la hoja de ruta en este asunto y diluir las posibles pérdidas ocasionadas por la cobertura de los ciberataques.